- Nguồn tài chính, quan hệ đầu tư xuyên suốt

- Hệ thống kiểm soát nội bộ (Internal Control System – I/C)

- Nguồn nhân lực và chất lượng nhân sự

Đến đây, ta nhìn nhận lại toàn cảnh những phân tích trên và trả lời cho câu hỏi: vậy điều gì hay giải pháp nào để khắc phục những “khuyết tật” hoạt động nêu trên trong suốt quá trình hoạt động và phát triển của doanh nghiệp(?). Câu trả lời chính là “Hệ thống kiểm soát nội bộ vững mạnh”.

Kiểm soát nội bộ trong doanh nghiệp có thể minh họa như kết cấu bê tông cốt thép của một tòa nhà, nó sẽ quyết định “hình dáng”, độ bền, tuổi thọ, phương cách trang trí và hoàn thiện của tòa nhà đó. Nghịch lý ở đây là: nếu là kết cấu cốt thép của tòa nhà thường do các Kiến trúc sư thiết kế và tư vấn thực hiện theo quan điểm và phong cách của chủ nhân, còn Kiểm soát nội bộ trong doanh nghiệp (Cốt lõi của quản lý điều hành công việc sản xuất kinh doanh của doanh nghiệp) lại không được mấy doanh nghiệp Việt Nam đặc biệt là doanh nghiệp vừa và nhỏ chú trọng hoặc để ý đến các “kiến trúc sư”. Có lẽ thế mà người ta thường chỉ nói đến các thuật ngữ chung chung rằng “quản lý yếu kém” hay “còn nhiều tồn đọng” nhưng để chỉ ra chi tiết rằng yếu kém gì (?), tồn đọng gì (?), ở khâu nào (?) thì lại khó có thể diễn tả, bởi vì khâu nào, chi tiết nào cũng thấy chưa tốt. Cũng với hình ảnh liên hệ tương tự, việc xây dựng và hoạt động thường kỳ của doanh nghiệp dẫn đến vô số các phát sinh và giao dịch (đối tác, khách hàng, chính sách thương mại, quan hệ mua bán, quản lý tài sản nội bộ, quan hệ công việc tác nghiệp nội bộ, quan hệ và giao dịch với nhà đầu tư bên ngoài…) ta sẽ thấy nếu không có một “KHUNG” điều chỉnh cho tất cả cùng hệ thống chỉ định và hướng dẫn tác nghiệp thì “HỆ THỐNG” của doanh nghiệp sẽ trở lên rối rắm. Từ đó, sẽ dẫn đến những rủi ro, sai phạm, gian lận, nhầm lẫn… và thiệt hại sâu sắc thuộc về chính chủ sở hữu doanh nghiệp.

Do vậy, có thể nói một Hệ thống Kiểm soát nộ bộ vững mạnh có thể mang lại cho doanh nghiệp những lợi ích sau:

- Hạn chế và ngăn ngừa những rủi ro không cần thiết hoặc những thiệt hại không đáng có

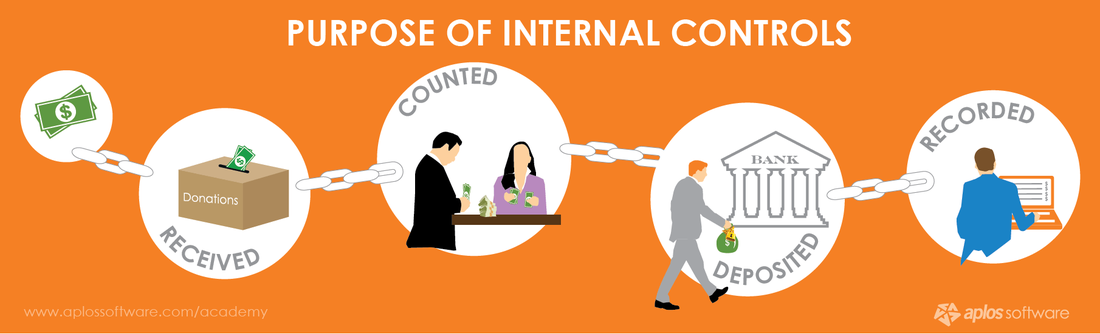

- Đảm bảo tính liên hoàn, chính xác của các số liệu tài chính, kế toán, thống kê cho hoạt động sản xuất, kinh doanh hay đầu tư

- Ngăn chặn sớm các gian lận, trộm cắp, tham nhũng, lợi dụng sử dụng nguồn lực của doanh nghiệp mà không vì mục tiêu của doanh nghiệp.

- Tạo ra cơ chế vận hành trơn chu, minh bạch và hiệu quả trong công tác quản lý điều hành

- Đảm bảo cơ chế và tác nghiệp tuân thủ theo quan điểm quản trị điều hành, hệ thống quy trình quy chuẩn hoạt động cũng như quản lý tài chính, dự án.

- Là nền tảng cho việc vận hành, cải tiến hệ thống quản lý và tác nghiệp khi doanh nghiệp tăng trưởng về quy mô hoặc mở rộng ngành nghề.

- Tạo ra môi trường làm việc có quy củ, chuyên nghiệp từ đó thúc đẩy và làm cơ sở cho sự hình thành văn hóa đặc thù, khai thác hữu hiệu tiềm năng nguồn nhân lực, tính tổ chức và làm việc nhóm được tôn trọng, công ty vì thế mà ngày càng phát triển.

Với những phân tích và chỉ dẫn ở trên, đến đây có lẽ ta đều nhận ra những sai lầm, tác hại hay rủi ro mà doanh nghiệp sẽ phải đối mặt như một tất yếu nếu không có hệ thống kiểm soát nội bộ đủ mạnh hoặc chí ít là có hệ thống kiểm soát nội bộ ở mức phù hợp có thể chấp nhận được. Có thể kể ra là:

- Hội đồng quản trị/Chủ doanh nghiệp sẽ rơi vào tình trạng ONE MAN SHOW nếu thuộc motip khó tin tưởng người khác (Vì không biết kiểm soát thế nào nên không tin), tức là anh ta/họ tự mình làm lấy mọi thứ và cho rằng đó là tốt. Vậy là người quản trị thì làm điều hành, người điều hành thì thành giám sát, người quản lý trở thành tác nghiệp quá chi tiết, nhân viên chỉ là “sai vặt”. Ngược lại, đâu đó ta lại có thể thấy các Ông chủ trở thành “người phục vụ” bất đắc dĩ cho nhân viên do chính quan điểm quản lý của ông ta đưa ra mà thiếu một cơ chế trao quyền và quản lý công việc hữu hiệu. Chẳng hạn như: điều gì cũng phải hỏi SẾP, giấy tờ gì cũng đợi SẾP thông qua, sự kiện gì cũng do SẾP nghĩ rồi chỉ đạo sau đó mới làm và lại hỏi, thế nên một số Ông Chủ rơi vào tình cảnh làm gì thì làm nhưng lo ký tá giấy tờ, trả lời những câu hỏi không mang tính sáng tạo mà có tính thủ tục của nhân viên mất quá nửa thời gian làm việc.

- Lo sợ rủi ro nên có xu hướng sử dụng người thân có thể dẫn đến các thiệt hại và lạm dụng lớn hơn đồng thời vi phạm nghiêm trọng các quy tắc bất kiêm nhiệm trong quản lý nói chung, quản lý tài chính kế toán nói riêng.

- Tồi tệ hơn là công tác quản lý bị bỏ bê mà chỉ tiến hành quản lý kinh doanh theo cách “sổ chợ” (Doanh nghiệp nhỏ thường ở tình trạng này). Thôi thì, mở công ty – doanh nghiệp ra rồi cứ hoạt động, quan hệ thương mại mua bán cũng chẳng cần chuẩn hóa làm gì, hợp đồng với mỗi đối tác làm một kiểu, hợp đồng nhân sự thì đã có mẫu mua sẵn. Ấy cũng còn là tốt, chưa kể đến mỗi người có quyển sổ tổng hợp nho nhỏ và được sử dụng như vở “Các môn” của học sinh tiểu học cách đây khoảng 20 năm để ghi chép, quản lý hoạt động của doanh nghiệp. Mọi giấy tờ, văn bản mỗi lần phải thực hiện đều phải LÀM MỚI. Hầu hết tiến trình và hoạt động có tính mệnh lệnh một chiều bằng miệng. Các doanh nghiệp ở tình trạng này thường sau mỗi thương vụ nếu có dôi ra một khoản thì tưởng rằng đó là lãi, toàn bộ quá trình chi tiêu, đầu tư lẫn lộn giữa tài sản cá nhân và tài sản doanh nghiệp và tất yếu sau một thời gian họ luôn trong tình trạng “thiếu tiền”, khi đó câu để lý giải là “kinh doanh ai chẳng thiếu tiền”.

- Không thể quyết định dựa trên các số liệu định lượng hoặc số liệu không đủ tin cậy cho việc ra quyết định quản lý.

- Tình trạng thất thoát, trộm cắp, mất đoàn kết trong doanh nghiệp xảy ra ngày càng nhiều

- Sụp đổ hoặc bị thôn tính khi vượt quá lợi thế quy mô mà từ trước đã làm theo “thói quen”

Đành rằng I/C trong doanh nghiệp có nhiều lợi ích và quan trọng với hoạt động của doanh nghiệp nhưng điều gì xảy ra nếu thiết lập và vận hành một hệ thống I/C không “hữu hiệu” (Phù hợp và hiệu quả)? Ta trở lại với lời đặt vấn đề của tác giải ở đầu bài viết này, I/C được xem như một trong ba “cộ trụ” cho sự đứng vững hay không của doanh nghiệp. Nếu một trong ba cột trụ ấy “mục rữa” hẳn thế “chân kiềng” bị phá vỡ và vì thế mà doanh nghiệp chắc chắn “lung lay” trước khi đổ sụp nếu không “cải tổ” kịp thời. Nhưng trước hết, tác giả xin kể ra một số lợi bất cập hại sau đây của một hệ thống I/C không phù hợp:

- Có thể hành chính hoá và rườm rà hóa hoạt động kinh doanh

- Hao tốn nguồn lực một cách vô ích mà hiệu quả không đạt được

- Xa vời với hoạt động thực tại, đặc thù ngành nghề chính của doanh nghiệp

- Không thể đo lường và kìm hãm sự phát triển tự nhiên của doanh nghiệp

- V..v…

Tức là hai từ “Phù Hợp” ở đây thực sự không đơn giản chút nào đối với việc xây dựng hệ thống I/C trong doanh nghiệp, có thể liên tưởng nho nhỏ tới câu “nồi nào, vung ấy” của ngưởi Việt. Ta thử hình tượng hóa người đàn ông với bộ complete, chỉ có thể đẹp và tạo nên “phong cách riêng” của anh ta khi nó thực sự “vừa vặn” về số đo với anh ta, được người thợ may áp dụng “kiểu cách” phù hợp với lứa tuổi và thân hình của anh ta, màu sắc phải được lựa chọn sao cho trước hết hợp với màu da của anh ta, chất liệu và từng đường kim mũi chỉ khi may phải đảm bảo độ bền..v.v. Khi xây dựng kiểm soát nội bộ cho doanh nghiệp cũng như cắt may bộ complete cho người đàn ông kia vậy, sẽ xảy ra 3 trường hợp trong thực tế:

Một là: khi khoác lên “chiếc áo” quá lớn so với mình, thì dù doanh nghiệp có cố gằng “nhồi nhét”, gồng mình để cố vừa với chiếc áo đó thì bộ dạng cũng chỉ là “lùng thùng” mà thôi.

Hai là: khi khoác lên “chiếc áo” mà khi may bị lỗi, quá nhỏ so với mình, doanh nghiệp sẽ bị gò bó, cản trở hoạt động bình thường.

Bà là: khi khoác lên “chiếc áo” với màu sắc và kiểu cách không phù hợp thì dù có bỏ ra rất nhiều tiền nhưng trước đám đông (thị trường) cũng trở lên kệch cỡm và lạc lõng.

Cái khó ở đây chính là ở chỗ “may đo”. Trong thời trang, người ta có thể thử, có thể dựa vào size để mua hàng có sẵn chứ đối với hệ thống quản lý của doanh nghiệp thì không thể “mua hàng có sẵn”. Trong suốt hàng thập kỷ qua, một trào lưu, một sự mốt và truyền thông của doanh nghiệp là ISO quản lý. Nhưng ISO quản lý liệu đã đủ cho kiểm soát nội bộ vững mạnh? Chứng chỉ ISO quan trọng hay hoạt động của doanh nghiệp quan trọng? Doanh nghiệp có thực sự đủ khả năng thẩm định và phản biện, đánh giá hệ thống ISO của chính mình đang áp dụng? E rằng không! Nhưng ai quan tâm, quan trọng là doanh nghiệp đã có ISO…Đành rằng ISO khi được xây dựng và áp dụng hữu hiệu mang lại nhiều lợi ích cho doanh nghiệp, điều khuyến cáo ở đây tác giả muốn nói là đừng làm theo “phong trào” vì chúng ta đang kinh doanh…và cần nhận thức một cách rõ ràng là ISO chưa giải quyết đến vấn đề quản trị sản xuất như Lean, Six-Sigma, hay chưa giải quyết quyết sâu đến quản lý nhân sự như KPI,.v.v..

Đến đây, ta sẽ hiểu rằng Kiểm soát nội bộ trong doanh nghiệp có tính bao trùm và đi sâu hơn đến bước tác nghiệp công việc. Hay nói cách khác, Hệ thống kiểm soát nội bộ được cấu thành bởi:

- Môi trường kiểm soát

- Quản trị rủi ro

- Các hoạt động/thủ tục kiểm soát

- Hệ thống thông tin/lưu trữ và truyền thông (Nối kết)

- Kiểm soát – vận hành – đánh giá

Cốt yếu của xây dựng kiểm soát nội bộ trong doanh nghiệp là quản lý và ứng phó rủi ro trên cơ sở đo lường, dự đoán, thử nghiệm và tìm kiếm các biện pháp “phù hợp” để chế ngự/ngăn ngừa nhưng phải đảm bảo không cản trở sự phát triển hoạt động kinh doanh. Trong các cấu phần của kiểm soát nội bộ, môi trường kiểm soát chính là cấu phần thể hiện ý chí, quan điểm của chủ doanh nghiệp/Hội đồng quản trị mà ta nhận ra ở các tài liệu: nội quy, quy chế, cơ cấu tổ chức chiến lược, chính sách thươn mại, công tác lập và triển khai kế hoạch, chính sách nhân sự, quy chế tài chính, chính sách hay quy định về văn hóa nội bộ..v.v..Bằng phương pháp phân rã từ trên xuống dưới, môi trường kiểm soát sau khi được hình thành sẽ quyết định hệ thống trao quyền, phân việc, xác lập trách nhiệm trong tổng thể hoạt động của doanh nghiệp. Cũng như một sắc luật đối với quốc gia, tính hữu hiệu của kiểm soát nội bộ ngoài tính phù hơp tất nhiên phải có thì điều quan trọng tiếp theo là tính “có thể xác định được trách nhiệm” và chế tài thực thi.

Mỗi thủ tục kiểm soát thương bắt đầu tiếp cận với tiến trình của thủ tục nghiệp vụ/công đoạn vận hành đó, tiếp đến là dự liệu/xác định/phân tích các rủi ro có thể có/ở mức cao hay thấp và cuối cùng là giải pháp khắc phục. Trong thực tế, việc đưa ra giải pháp khắc phục tương ứng có khi dẫn đến việc thay đổi mẫu biểu theo quy chuẩn nghiệp vụ nhưng phải luôn luôn bám sát dòng công việc trong chuỗi hoạt động và phát sinh nghiệp vụ. Do đó, hiệu quả nhất là luôn luôn sử dụng mô hình/sơ đồ để mô tả cho quá trình rồi phân tích, xác định rủi ro và hình thành quy chuẩn kiểm soát, mô tả quy chuẩn, văn bản hóa quy chuẩn phù hợp với môi trường kiểm soát ta sẽ có một thủ tục kiểm soát cần xây dựng.